Bonitätsauskunft Pi mal Daumen

Anders kann ich die Posse nicht nennen, die ich gerade im Zuge meines Wechsel zum ersten nachhaltigen Mobilfunkanbieter in Deutschland WEtell (dazu mehr in einem späteren Beitrag) erlebt habe. Der tatsächliche Mobilfunkanbieter im Hintergrund ist die newsim GmbH, und diese fragt bei Neuverträgen als Wirtschaftsauskunftei die Firma Creditreform Boniversum an. Das Ergebnis war Folgendes:

Unser Vertragspartner newsim führt bei allen Kundinnen eine Bonitätsprüfung durch. Newsim hat einen Wert festgelegt, bis zu welchem Kundinnen aufgenommen werden.

Leider ist dein Wert unter dieser entsprechen Grenze. Wir von WEtell empfinden die Bonität nicht als relevante Zielgröße, gerade auch weil Scoring Werte teilweise durch Wohnort, Geschlecht und Jahrgang zugeordnet werden.

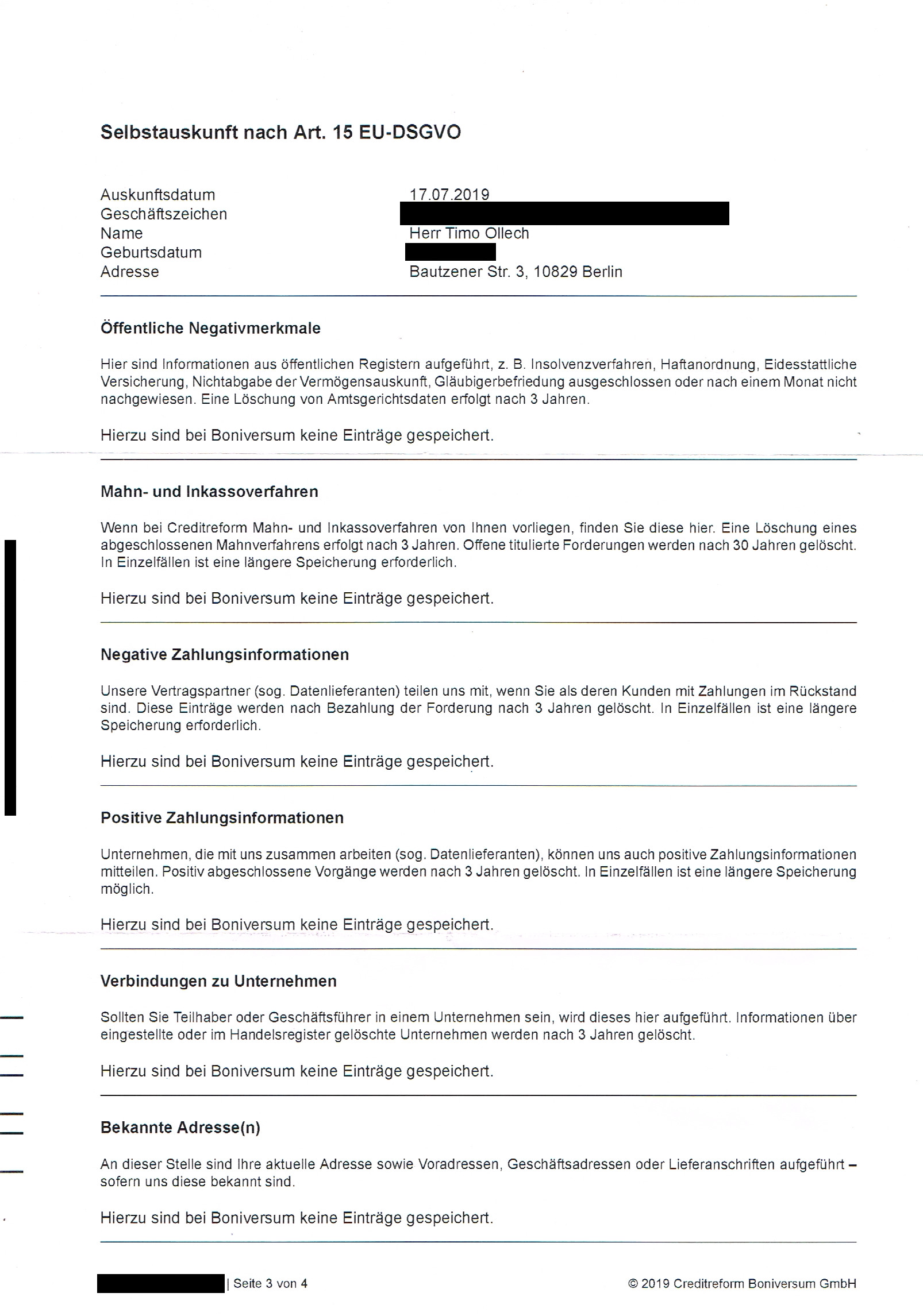

Diesen letzten Satz kann ich voll unterschreiben, denn ich habe dann gleich eine Selbstauskunft bei Boniversum angefordert, die ich euch nicht vorenthalten will. Die haben über mich offenbar gar keine Daten gespeichert (Klick aufs Bild führt zum voll aufgelösten Scan):

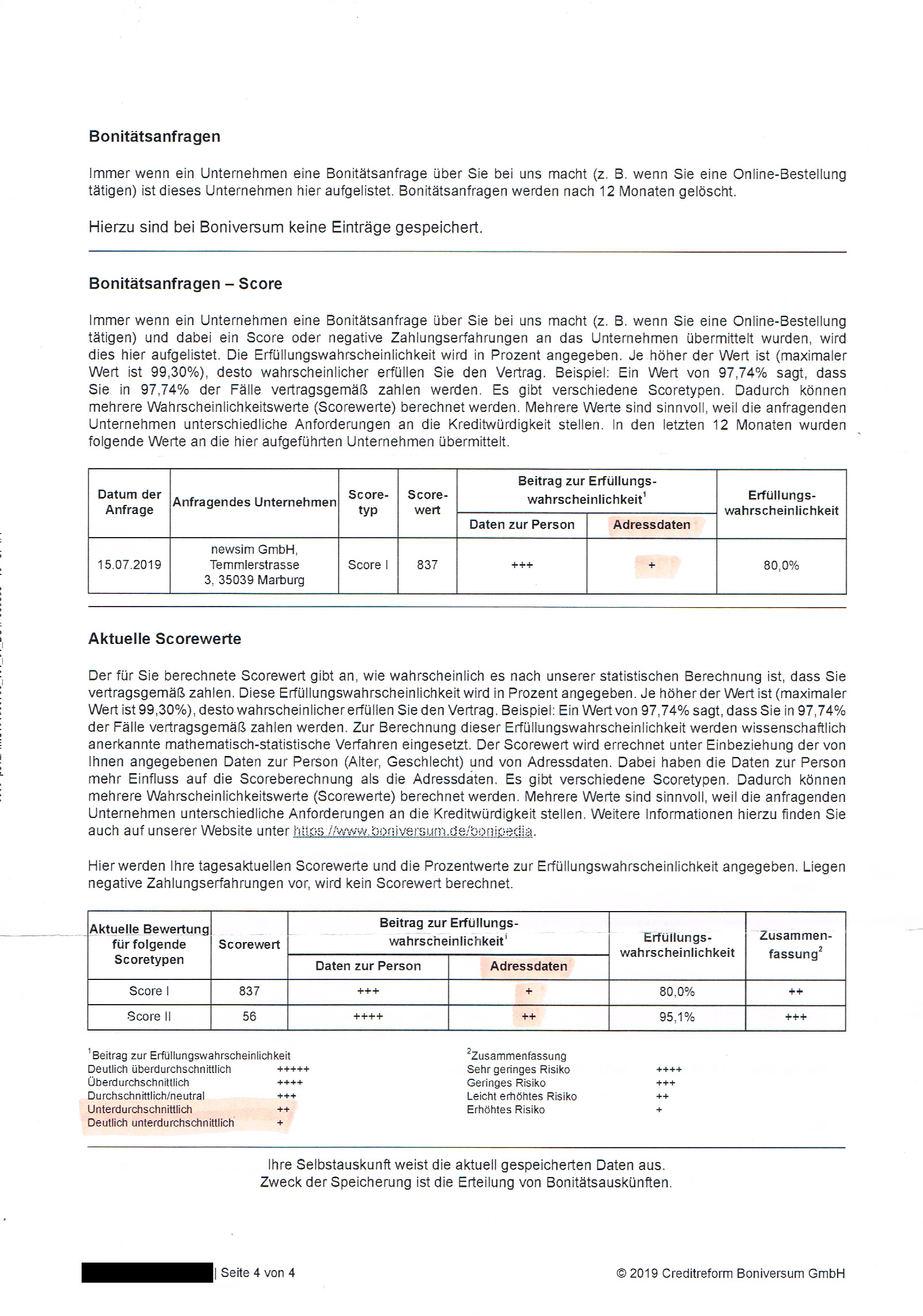

Das hält sie aber nicht davon ab, mir allein auf Grund meiner Wohnadresse eine schlechte Bonität anzudichten (80%, d.h. eine Wahrscheinlichkeit eines Zahlungsausfalls von 20%):

Es ist ja nicht so, dass ich mich bezüglich meiner Finanzlage besonders bedeckt halte. Sie hätten nur in mein Blog gucken brauchen, um festzustellen, dass ihr Bonitätswert wohl etwas unrealistisch ist.

Das bestätigt mich darin, dass ich seinerzeit das Projekt OpenSCHUFA mit gecrowdfundet habe. Bei der SCHUFA sieht es nicht besser aus als bei Boniversum:

Etwa war auffällig, dass zahlreiche Personen von der SCHUFA verhältnismäßig negativ eingestuft werden, obwohl die SCHUFA keine negativen Informationen, beispielsweise Zahlungsausfälle, über sie vorliegen haben.

Und noch eine Gemeinsamkeit mit Boniversum, denn newsim hat dort den Score I angefordert, während es auch einen Score II gibt (Unterschiede siehe Bonipedia), der deutlich besser für mich ausfällt:

Auch scheint es offenbar bemerkenswerte Differenzen zwischen verschiedenen Versionen des SCHUFA-Scores zu geben: Die Auskunftei bietet ihren Kunden (beispielsweise Sparkassen oder Telekommunikationsunternehmen) einen auf ihren Geschäftsbereich zugeschnittenen Score an. Der unterscheidet sich in einem vorliegenden Fall mit 10 Prozent, je nachdem ob der Kunde auf die Version 2 oder 3 des Scores zurückgreift. Ein Fingerzeig dafür, dass die SCHUFA selbst bei der Version 2 ihres Scoring-Algorithmus einiges für verbesserungswürdig hält. Doch Version 2 wird offenbar immer noch weithin von SCHUFA-Kunden verwendet.

Und mit Social Scoring wäre bei mir auch nichts zu holen…

Bleibt mir am Ende nur zu sagen: Trau keinem Kreditscore, den du nicht selbst gefälscht hast. ;-)

Nachtrag vom 26.07.: Wenn du eine Selbstauskunft bei einer oder mehreren Auskunfteien einholst, empfehle ich, dabei nicht deine vorherigen Wohnadressen anzugeben, aus zwei Gründen:

- willst du der Auskunftei es nicht unnötig leicht machen, ein umfassendes Profil von dir anzulegen

- ist eine Abfrage nur mit deiner aktuellen Wohnanschrift auch realistischer, denn Unternehmen, bei denen du neuer Kunde wirst, kennen in aller Regel keine deiner früheren Anschriften

Nachtrag vom 29.07.: Inzwischen sind auch die Selbstauskünfte von Infoscore und der Schufa gekommen. Infoscore hat keine Daten & gibt keinen Score an – heisst das jetzt, dass die gar keinen Score von mir haben oder dass sie ihn mir nur nicht mitteilen?

Und bei der Schufa habe ich einen Basisscore von 98,77% (von möglichen 100%), da sieht es also deutlich besser aus als bei Boniversum. Dafür hat die Schufa ein denkbar dämliches Verfahren für die Selbstauskunft, die kommt nämlich grundsätzlich per Post & es stehen dann sehr umfangreiche Zugangsdaten für die elektronische Datenkopie drin. Klingt toll, was bekommt man da? Genau das gleiche Schreiben wie per Post, mit jeder Seite einzeln als JPEG-Datei facepalm.

Nachtrag vom 19.09.: Jan Böhmermann hat sich des Themas angenommen: